กรณีที่คุณจ่ายค่าบริการให้กับนิติบุคคลที่มีที่อยู่ในต่างประเทศ ซึ่งไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย เมื่อคุณต้องการนำค่าใช้บริการเหล่านี้มาบันทึกเป็นค่าใช้จ่าย เช่น การลงโฆษณาใน Facebook หรือ Google ก็จะต้องยื่นรายการพร้อมชำระภาษีมูลค่าเพิ่มแทนผู้ขายหรือให้บริการ โดยใช้แบบฟอร์ม ภ.พ.36

ใครเป็นผู้มีหน้าที่ยื่นแบบ

ผู้ที่มีหน้าที่ยื่นแบบ ภ.พ.36 คือนิติบุคคลที่ได้ใช้บริการกับผู้ให้บริการนั้นๆ และต้องการนำค่าบริการเหล่านั้นมาบันทึกเป็นค่าใช้จ่ายในกิจการ เช่น บริษัท ขายดี จำกัด ได้ลงโฆษณาใน Facebook บริษัท ขายดี จำกัด ก็มีหน้าที่ที่จะต้องยื่น ภ.พ.36 แทน Facebook

เอกสารแบบใดที่จะใช้ยื่น ภ.พ.36 ได้

กรณีที่คุณได้ใช้บริการลงโฆษณาบน Facebook หรือ Google และไม่ได้บอกเลขประจำตัวผู้เสียภาษี ผู้ให้บริการเหล่านั้น จะคิดภาษีมูลค่าเพิ่มจากค่าบริการ เช่น คุณลงโฆษณาจำนวน 3,000 บาท ก็จะมีภาษีมูลค่าเพิ่มอีก 210 บาท รวมเป็น 3,210 บาท แต่ถ้าคุณลงทะเบียนกับผู้ให้บริการเหล่านั้น โดยระบุว่าเป็นนิติบุคคลมีเลขประจำตัวผู้เสียภาษี ทางผู้ให้บริการจะคิดค่าบริการตามอัตราปกติ คือ 3,000 บาท ไม่มีภาษีมูลค่าเพิ่ม แต่คุณมีหน้าที่ที่จะนำส่งภาษีมูลค่าเพิ่ม อีก 210 บาทแทนผู้ประกอบการเหล่านั้น โดยใช้แบบ ภ.พ.36

การยื่นแบบ

- นำรายการค่าใช้จ่ายมามาบันทึกลงในแบบ ภ.พ.36 1 รายการต่อ 1 ใบ หรืออาจจะรวมรายการที่ใช้บริการทั้งเดือนต่อผู้ให้บริการ 1 รายก็ได้

- นำรายการไปยื่นแบบผ่านเว็บไซด์ของสรรพากร e-Filing

www.rd.go.th

หรือ ยื่นแบบด้วยตนเองโดยใช้แบบ ภ.พ.36

https://www.rd.go.th/fileadmin/tax_pdf/vat/pp36_010260.pdf - การยื่นนำส่งภาษีมูลค่าเพิ่มแทนผู้ให้บริการ จะต้องยื่นนำส่งและชำระภาษีภายในวันที่ 7 ของเดือนถัดไป หรือถ้ายื่นแบบทางอินเตอร์เน็ตสามารถยื่นและชำระภาษีได้ในวันที่ 15 ของเดือนถัดไป

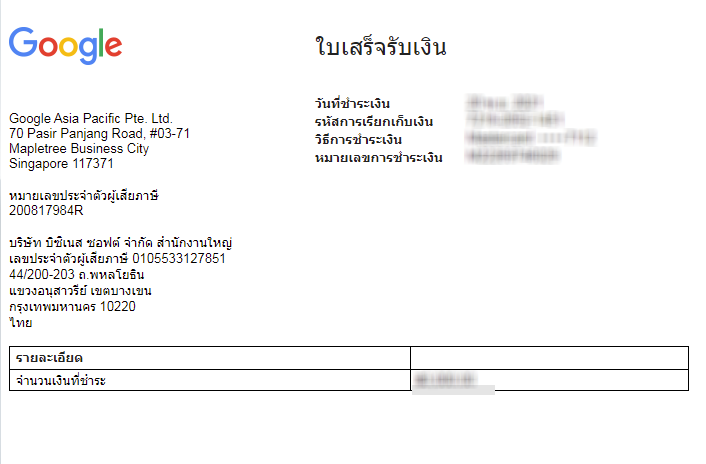

- หลังจากทำการยื่นแบบเรียบร้อยแล้ว ให้นำใบเสร็จรับเงินจากกรมสรรพากร มาบันทึกเป็นค่าใช้จ่ายพร้อมภาษีมูลค่าเพิ่มตามที่ได้ยื่น และพิมพ์รายงานภาษีซื้อเหมือนกับรายการค่าบริการในประเทศทั่วไป

หมายเหตุ

- รายการค่าบริการที่เกิดขึ้นก่อนจะนำส่งภาษีมูลค่าเพิ่มแทนผู้ให้บริการ จะไม่สามารถนำมาบันทึกเป็นค่าใช้จ่ายได้ จนกว่าจะได้ยื่นแบบ ภ.พ.36 แล้ว

- ภาษีมูลค่าเพิ่มที่นำส่งโดยใช้แบบ ภ.พ.36 สามารถนำมาบันทึกเป็นภาษีซื้อ เพื่อนำไปเครดิตภาษีได้อย่างถูกต้อง