เมื่อไปซื้อของหรือจ้างคนมาทำงานให้กับกิจการ ปรากฏว่าร้านที่ซื้อของไม่มีบิลหรือคนที่จ้างมาไม่ใช่บริษัท เช่น จ้างวินมอเตอร์ไซด์ไปส่งเอกสาร พนักงานเรียกแท็กซี่ไปหาลูกค้า ฯลฯ กรณีเช่นนี้อาจจะดูเหมือนว่าไม่สามารถทำมาหักเป็นค่าใช้จ่ายได้ แต่จริงๆ แล้วสามารถทำได้โดยทำเอกสารประกอบให้ถูกต้องเท่านั้น

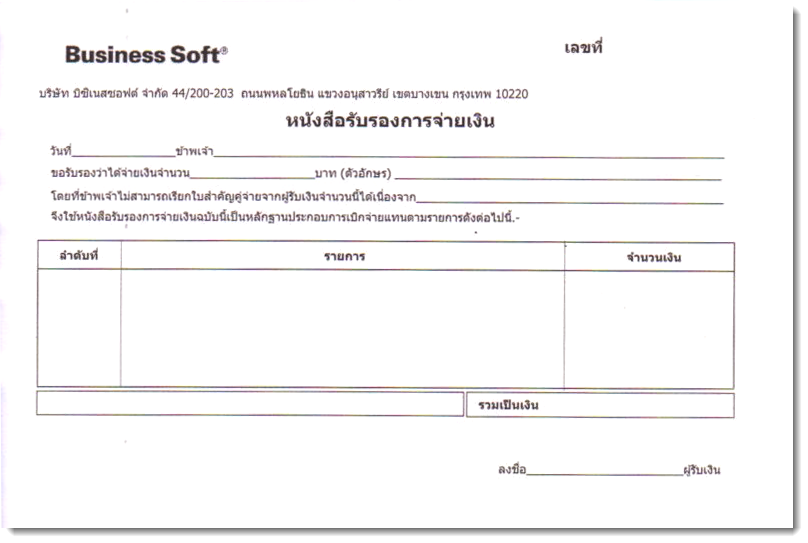

ในกรณีของนิติบุคคลการจะจ่ายค่าสินค้าหรือค่าบริการ มาหักเป็นค่าใช้จ่ายได้นั้นจะต้องมีหลักฐานประกอบ โดยทั่วไปก็จะใช้ใบกำกับภาษี ใบเสร็จรับเงิน ซึ่งจะต้องมีชื่อกิจการและเลขประจำตัวผู้เสียภาษีตามระเบียบที่กรมสรรพากรกำหนด แต่สำหรับในกรณีที่ผู้ขายหรือผู้ให้บริการไม่สามารถที่จะออกเอกสารที่เป็นหลักฐานในการซื้อสินค้าหรือให้บริการได้ กิจการสามารถทำเอกสารเพิ่มเป็นหลักฐานในการจ่ายเงิน โดยจัดทำ “หนังสือรับรองการจ่ายเงิน” เพื่อใช้เป็นหลักฐาน และเพื่อให้เอกสารทั้งหมดถูกต้องจะต้องหลักฐานอื่นประกอบให้ครบถ้วนดังนี้

- กรอกรายละเอียลงในหนังสือรับรองการจ่ายเงินให้ครบถ้วน ได้แก่ชื่อ นามสกุล ที่อยู่ เลขประจำตัวประชาชน รายการที่ซื้อหรือรับบริการจำนวนเงิน และให้ผู้รับเงินลงนามให้เรียบร้อย

- ถ่ายสำเนาบัตรประชาชนของผู้ขายหรือผู้ให้บริการ พร้อมลงนามรับรองสำเนาถูกต้อง

- ออกหนังสือการหักภาษี ณ ที่จ่าย โดยหักภาษีในอัตรา 3% และระบุในหนังสือรับรองการหักภาษีเป็น “ค่าจ้าง”

สำหรับในกรณีของค่ารถแท็กซี่หรือวินมอเตอร์ไซด์ที่พนักงานจ้างไปทำธุระให้กิจการ ก็ออก “หนังสือรับรองการจ่ายเงิน” และระบุในหนังสือว่าไปธุระที่ใด จากที่ไหนถึงที่ไหน เป็นจำนวนเงินเท่าไร โดยไม่ต้องมีเอกสารอื่นประกอบ

เพียงเท่านี้ก็สามารถค่าเงินที่ได้จ่ายไป มาเป็นค่าใช้จ่ายของกิจการได้อย่างถูกต้อง