โดยที่ประเทศไทยมีอัตราการเกิดของประชากรลดลง อันเป็นผลจากประชากรมีอายุที่ยืนยาวมากขึ้น ทำให้มีจำนวนประชากรผู้สูงอายุ (อายุตั้งแต่ 60 ปีขึ้นไป) เพิ่มขึ้น ส่งผลให้ประชากรวัยเด็กและวัยแรงงานมีจำนวนลดลงอย่างต่อเนื่อง และจากข้อมูลการประมาณการประชากรไทย ปี 2553-2583 ของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ คาดว่าประเทศไทยอาจจะต้องเผชิญกับภาวะที่จำนวนประชากรทั้งประเทศลดลงหลังจากปี 2569 เป็นต้นไป และจะก้าวเข้าสู่การเป็นสังคมสูงวัยที่มีสัดส่วนของประชากรผู้สูงอายุถึงร้อยละ 30 ในปี 2579

หลักเกณฑ์การลดหย่อนบุตรคนที่สองเป็นต้นไป

1. เป็นบุตรที่ชอบด้วยกฏหมาย

2. เป็นบุตรคนที่ 2 เป็นต้นไปและเกิดในหรือหลังปี พ.ศ.2561

3. หักลดหย่อนเพิ่มอีกคนละ 30,000 บาท เป็น 60,000 บาท

4. การนับลำดับบุตร นับลำดับของบุตรทุกคนไม่ว่าจะมีชีวิตอยู่หรือไม่ก็ตาม

อธิบายเพิ่มเติม : ถ้าคุณมีลูกก่อนปี พ.ศ.2561 จะมีสิทธิหักลดหย่อนได้ คนละ 30,000 บาท (ไม่ว่าจะกี่คนก็ตาม) ถ้ามีบุตรคนแรกในปี พ.ศ.2561 มีสิทธิหักลดหย่อน 30,000 บาท และลดหย่อนค่าฝากครรภ์ คลอดบุตร อีกไม่เกิน 60,000 บาท แต่ถ้าเป็นบุตรคนที่สองที่เกิดหรือหลังในปี พ.ศ.2561 มีสิทธิหักค่าลดหย่อนได้ 60,000 บาท และลดหย่อนค่าฝากครรภ์ คลอดบุตร ได้อีกไม่เกิน 60,000 บาท

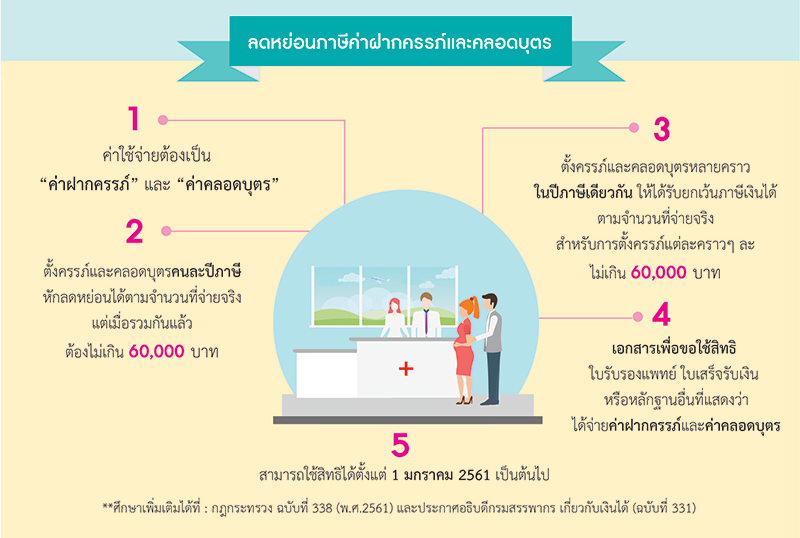

สำหรับค่าใช้จ่ายในการฝากครรภ์ คลอดบุตร การนำมาหักลดหย่อน ต้องเป็นไปตามเกณฑ์ดังนี้

- กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ยกเว้นภาษีเงินได้แก่สามีหรือภริยาซึ่งเป็นผู้มีเงินได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 60,000 บาท

- กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้

2.1 แยกยื่นภาษี ให้ภริยาได้รับยกเว้นภาษีเงินได้เต็มจำนวนตามที่จ่ายจริงแต่ไม่เกิน 60,000 บาท

2.2 ยืนภาษีรวมกัน โดยถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่ง ให้ผู้มีเงินได้ได้รับยกเว้นภาษีตามจำนวนที่จ่ายจริงแต่ไม่เกิน 60,000 บาท - กรณีที่ผู้มีเงินได้หรือคู่สมรสจ่ายค่าฝากครรภ์คลอดบุตร แต่คนละปีภาษี (ฝากครรภ์ปี พ.ศ.2561 แต่คลอดปี 2562) ให้ได้รับยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริงในแต่ละปีภาษี แต่เมื่อรวมกันแล้วต้องไม่เกิน 60,000 บาท เช่น ปี พ.ศ. 2561 ใช้หักลดหย่อนไป 40,000 บาท ในปี พ.ศ. 2562 จะมีสิทธิหักค่าลดหย่อนได้ไม่เกิน 20,000 บาท เป็นต้น

- กรณีที่มีค่าใช้จ่ายในการฝากครรภ์คลอดบุตรหลายครั้งในปีเดียวกัน ให้นำค่าใช้จ่ายเหล่านั้นมารวมได้ แต่ต้องไม่เกิน 60,000 บาท เช่น มีบุตรคนแรกเดือนมกราคม และมีบุตรอีกคนเดือนธันวาคม ในปี พ.ศ.เดียวกัน ก็จะได้ใช้สิทธิลดหย่อนรวมกันได้ แต่ไม่เกิน 60,000 บาท