บริษัท ห้าง ร้าน หรือผู้ประกอบการที่จดทะเบียนเป็นนิติบุคคล ที่ได้ซื้อของเพื่อการปรับปรุงกิจการในปี 2559 ไม่ว่าจะเป็น เฟอร์นิเจอร์ คอมพิวเตอร์ โปรแกรมต่างๆ รถยนต์ เครื่องจักร ต่อเติมอาคาร โรงงาน ฯลฯ สามารถนำไปลดหย่อนภาษีได้ 100% และยังหักค่าเสื่อมได้อีกด้วย ตามประกาศอธิบดีกรมสรรพากรฉบับที่ 266

1. รายละเอียด

ให้ยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล สําหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายเพื่อการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทําให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการ แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร เป็นจํานวนร้อยละหนึ่งร้อยของรายจ่าย ตามจํานวนที่จ่ายจริง และต้องเป็นทรัพย์สินดังต่อไปนี้

(1) เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์

(2) โปรแกรมคอมพิวเตอร์

(3) ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึง รถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต ที่มิใช่ได้มาเพื่อนําออกให้เช่า

(4) อาคารถาวร แต่ไม่รวมถึงที่ดินและอาคารถาวรที่ใช้เพื่อการอยู่อาศัย รายจ่ายที่ได้จ่ายไปต้องจ่ายไปตั้งแต่วันที่ 3พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 ทั้งนี้ตามหลักเกณฑ์วิธีการและเงื่อนไขที่อธิบดีประกาศกําหนด

2. ลักษณะของทรัพย์สิน

(1) ไม่เคยผ่านการใช้งานมาก่อน

(2) ต้องสามารถหักค่าสึกหรอและค่าเสื่อมราคาตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากรและต้องได้ทรัพย์สินนั้นมาและอยู่ในสภาพพร้อมใช้การได้ตามประสงคภ์ายในวันที่ 31 ธันวาคม 2559

(3) ต้องอยู่ในราชอาณาจักร เว้นแต่ยานพาหนะตาม 1. (3)

(4) ไม่เป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษีที่เกี่ยวข้องกับทรัพย์สินนั้นตามพระราชกฤษฎีกาที่ออกตามความในประมวลรัษฎากร ไม่ว่าทั้งหมดหรือบางส่วน

(5) ไม่เป็นทรัพย์สินที่นําไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน ไม่ว่าทั้งหมดหรือบางส่วน เว้นแต่เป็นการนําไปใช้ในโครงการตามมาตรการเร่งรัดการลงทุน ของคณะกรรมการส่งเสริมการลงทุนที่ได้รับสิทธิประโยชน์ตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ยังไม่มีการลงทุนจริงและเลือกที่จะไม่ใช้สิทธิประโยชน์นั้น

การใช้สิทธิยกเว้นภาษีเงินได้สําหรับเงินได้ตาม 1. สําหรับทรัพย์สินแต่ละประเภทให้เป็นไปตามหลักเกณฑ์ วิธีการ เงื่อนไข และระยะเวลาตามที่อธิบดีประกาศกําหนด

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ใช้สิทธิยกเว้นภาษีเงินได้นี้ และต่อมาไม่ปฏิบัติตามหลักเกณฑ์ที่กําหนดในข้อ 1. 2. และ 3. ในรอบระยะเวลาบัญชีใด ให้สิทธิที่จะได้รับยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกานี้สิ้นสุดลง และบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะต้องนําเงินได้ที่ได้ใช้สิทธิยกเว้นภาษีเงินได้ไปแล้วไปรวมเป็นรายได้ในการคํานวณกําไรสุทธิเพื่อเสียภาษีเงินได้ในรอบระยะเวลาบัญชีที่ได้ใช้สิทธินั้น เว้นแต่กรณีที่มีการขายทรัพย์สินหรือทรัพย์สินถูกทําลายหรือสูญหายหรือสิ้นสภาพ ให้สิทธิยกเว้นภาษีเงินได้นั้นสิ้นสุดลงนับแต่รอบระยะเวลาบัญชีที่ได้ขายทรัพย์สินหรือทรัพย์สินนั้นถูกทําลายหรือสูญหายหรือสิ้นสภาพ แล้วแต่กรณี โดยไม่ต้องนําเงินได้ที่ได้รับจากการใช้สิทธิยกเว้นภาษีเงินได้ที่ได้รับแล้วไปรวมเป็นรายได้ในการคํานวณกําไรสุทธิอีก

3. หลักเกณฑ์ที่สำคัญของทรัพย์สิน

ทรัพย์สินต้องเกิดจากการลงทุนหรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกิดขึ้นจากสัญญา ใบสั่งซื้อ ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้นแล้ว แต่กรณีที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 ทรัพย์สินตามข้อ 1 (4) ต้องเกิดจากการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินดังนี้

(1) ต้องขออนุญาตก่อสร้างหรือดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 โดยยื่นคำขอรับใบอนุญาตต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

(2) ต้องแจ้งก่อสร้างหรือดัดแปลงอาคารตามมาตรา 39 ทวิ แห่งพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 โดยแจ้งต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

(3) กรณีที่ไม่ถือเป็นการดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 และกฎกระทรวง ฉบับที่ 11 (พ.ศ. 2528) ออกตามความในพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 จะต้องเกิดจากสัญญาจ้าง ใบสั่งจ้างหรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้นที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 การลงทุนในทรัพย์สินตามข้อ 1 (4) ไม่รวมถึงการลงทุนในทรัพย์สินโดยการซื้อหรือเช่าซื้อทรัพย์สินนั้นมา

4. ระยะเวลาที่ได้รับสิทธิ

ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล สำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปเพื่อการลงทุนหรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิมตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร เป็นจำนวนร้อยละ 100 ของรายจ่ายตามจำนวนที่ได้จ่ายไปจริงตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 โดยให้ยกเว้นภาษีเงินได้นิติบุคคลตามประเภทของทรัพย์สินตามหลักเกณฑ์ วิธีการ เงื่อนไขและระยะเวลาดังนี้

(1) ทรัพย์สินตามข้อ 1 (1) ให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลา 5 รอบระยะเวลาบัญชีต่อเนื่องกัน

(2) ทรัพย์สินตามข้อ 1 (2) ให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลา 3 รอบระยะเวลาบัญชีต่อเนื่องกัน

(3) ทรัพย์สินตามข้อ 1 (3) ให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลา 5 รอบระยะเวลาบัญชีต่อเนื่องกัน

(4) ทรัพย์สินตามข้อ 1 (4) ให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลา 20 รอบระยะเวลาบัญชีต่อเนื่องกัน

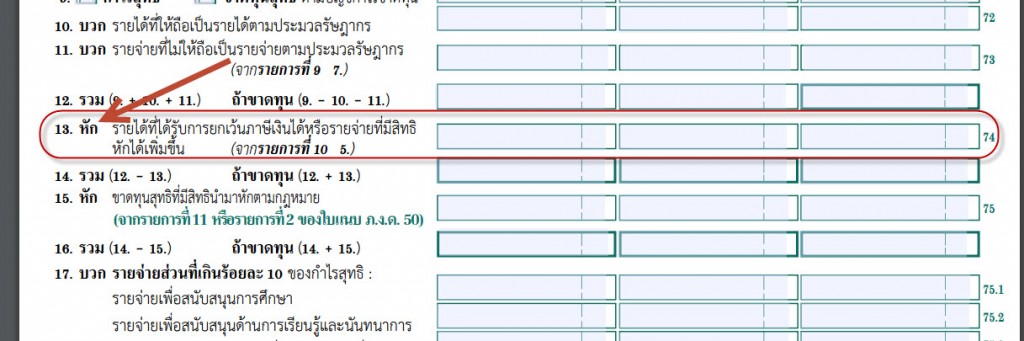

อย่างไรก็ดีผู้ประกอบการที่เลือกใช้สิทธิประโยชน์ดังกล่าวจะต้องจัดทำรายงานที่กฎหมายกำหนดด้วย สำหรับการขอยกเว้นภาษีจะต้องระบุใน ภงด.50

ตัวอย่าง

บริษัท กขค จำกัด ได้ซื้อโปรแกรมบัญชี EASY-ACC ไปใช้งานในเดือน ตุลาคม 2559 ในราคา 16,000 บาทได้รับสิทธิยกเว้นภาษี เป็นจำนวน 16,000 บาท และสามารถนำไปหักค่าเสื่อมราคาได้อีก 5 ปีๆ ละ 3,200 บาท