เป็นงบการเงินที่แสดงการเปลี่ยนแปลงเงินสดของกิจการในช่วงเวลาใดเวลาหนึ่ง เช่น รอบปีบัญชี โดยจะแสดงการได้มาและใช้ไปของเงินสดและรายการเทียบเท่าเงินสดของ 3 กิจกรรมหลักคือ กิจกรรมดำเนินงาน กิจกรรมลงทุน และ กิจกรรมจัดหาเงิน ช่วยให้ผู้ใช้สามารถประเมินสภาพคล่องของกิจการ โดยเฉพาะความสามารถในการชำระหนี้

โครงสร้างของงบกระแสเงินสด

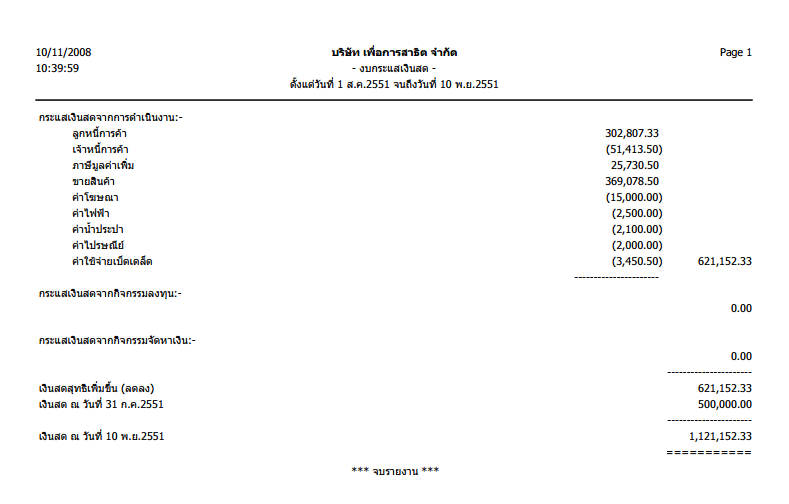

โครงสร้างของงบกระแสเงินสดโดยทั่วไปจะแยกแสดงกระแสเงินสดของ 3 กิจกรรม ดังนี้

- กระแสเงินสดจากกิจกรรมดำเนินงาน คือ กระแสเงินสดที่เกิดจากการผลิต การขาย และ การส่งมอบ สินค้าหรือบริการ รวมถึงการเก็บเงินจากลูกค้า

- กระแสเงินสดจากกิจกรรมลงทุน คือ กระแสเงินสดที่เกิดจากการซื้อหรือขายสินทรัพย์ระยะยาวของกิจการ

- กระแสเงินสดจากกิจกรรมจัดหาเงิน คือ กระแสเงินสดเกิดจากการได้มาหรือใช้ไปในส่วนของผู้ถือหุ้น หรือ หนี้สินระยะยาว

วิธีสร้างงบกระแสเงินสด

กระแสเงินสดจากกิจกรรมดำเนินงาน สามารถจัดทำได้ 2 วิธี คือ วิธีทางตรง และวิธีทางอ้อม

วิธีทางตรง

วิธีนี้จะคำนวณเงินสดรับ-จ่ายที่เกี่ยวข้องกับการดำเนินงานโดยตรง กล่าวคือ ด้านเงินสดรับจะเป็นเงินสดรับจากการขายสินค้าหรือเงินดสดรับอื่นที่เกิดจากการดำเนินงานปกติ ส่วนด้านเงินสดจ่ายจะเป็นเงินสดจ่ายที่เกี่ยวข้องกับการดำเนินงาน เช่น เงินสดจ่ายซื้อสินค้า เงินสดจ่ายจ่ายค่าใช้จ่ายในการดำเนินงาน

วิธีทางอ้อม

วิธีนี้จะเริ่มจากกำไรหรือขาดทุนสุทธิ จากนั้นจึงปรับปรุงด้วยรายการที่ไม่ใช่เงินสด เช่น ค่าเสื่อมราคาและค่าตัดจำหน่าย เป็นต้น จากนั้นจะปรับด้วยรายการที่ไม่ใช่กิจกรรมดำเนินงานแต่ถูกรวมคำนวณกำไรสุทธิตามหลักการบัญชี จากกนั้นจะปรับปรุงด้วยการเปลี่ยนแปลงของสินทรัพย์และหนี้สินที่เกี่ยวข้องกับการดำเงินงานปกติ เช่น ลูกหนี้การค้า สินค้าคงเหลือ เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย เป็นต้น

กระแสเงินสดจากกิจกรรมลงทุนและกิจกรรมจัดหาเงินจะจัดทำตามวิธีทางตรงเท่านั้น