เทศกาลการแข่งขันฟุตบอลโลก 2014 “World cup 2014” ที่เริ่มมาตั้งแต่กลางเดือน 2557 และกำลังจะสิ้นสุดลงอีกไม่กี่วันนี้ ส่วนทีมใดจะได้แชมป์โลกอีกอึดใจเดียวเราก็จะได้รู้กันแล้ว สิ่งที่มาคู่กับฟุตบอลโลก เห็นจะหนีไม่พ้นการทายผลแชมป์โลกกับสำนักพิมพ์และสินค้าต่างๆ

หากท่านเป็นผู้โชคดีรับรางวัลเป็นเงินสด 10 ล้านบาทขึ้นมา ท่านได้เตรียมตัวเตรียมใจในการแบ่งสันปันส่วนเงินที่ท่านได้รับมาส่วนหนึ่งเพื่อเสียภาษีกันหรือยัง

รางวัลที่ได้มาจากการประกวดแข่งขัน หรือ ชิงโชค ไม่ได้หมายถึงเงินสดเพีงอย่างเดียว แต่ได้รวมถึงทรัพย์สิน (บ้าน คอนโดมีเนียม รถยนต์) ทองคำ เครื่องมือสื่อสารต่างๆ (iPad iPhone) ฯลฯ ซึ่งต้องนำรางวัลมาเสียภาษี 2 ประเภทด้วยกัน

ภาษีหัก ณ ที่จ่ายไว้ 5% ของรางวัล ณ วันที่ได้รับรางวัล

หากท่านได้รับรางวัลเงินสด 10 ล้านบาทสิ่งแรกที่ท่านต้องรับรู้คือ เมื่อท่านได้รับเงินรางวัลกับทางผู้จัดรายการชิงรางวัลที่จ่ายเงินให้ท่าน จะหักภาษี ณ ที่จ่ายไว้ 5% ของเงิน 10 ล้านบาท ก็คือ 500,000 บาท ซึ่งไม่ได้หักไปไหน แต่จะนำส่งสรรพากร แล้วเขาก็ต้องออกหลักฐานให้ท่าน เป็นหนังสือรับรองหักภาษี ณ ที่จ่าย ท่านก็จะได้รับเงินหลังจากหักภาษี ณ ที่จ่ายไว้แล้ว 9,500,000 บาท ท่านก็สามารถนำเงินส่วนนี้ไปใช้จ่ายตามอัธยาศัยของท่าน จะแบ่งเก็บ จะแบ่งใช้ยังไงก็แล้วแต่ (แต่ถ้ารางวัลเป็นทรัพย์สิน เช่น รถปอร์เช่ มูลค่า 10 ล้านบาท ท่านจะต้องเตรียมเงินสดไปจ่ายภาษีหัก ณ ที่จ่าย ณ วันที่ได้รับรางวัลอีก 500,000 บาท) และอย่าลืมกันเงินส่วนหนึ่งไว้เพื่อเสียภาษีเงินได้บุคคลธรรมดาปลายปีด้วย

ภาษีเงินได้บุคคลธรรมดาอัตราภาษีก้าวหน้า ภายในเดือนมีนาคมของปีถัดไป

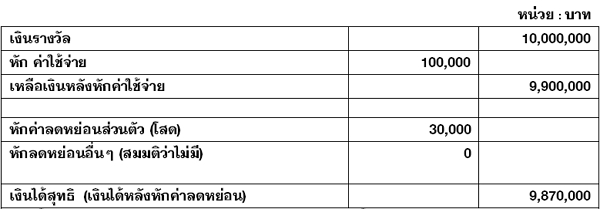

หลังจากที่ได้รับเงินรางวัลหัก ภาษ๊ ณ ที่จ่ายแล้ว ยังคงมีหน้าที่ต้องนำเงินรางวัล 10 ล้านบาท (ไม่ใช่ 9,5000,000 บาท) ไปคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาประจำปี เงินรางวัลที่ได้รับถือเป็นเงินได้ตามมาตรา 40(8) แห่งประมวลกฎหมายรัษฎากร ยื่นแบบ ภ.ง.ด.90 รวมกับเงินได้ประเภทอื่นๆ(ถ้ามี) (ถ้าบังเอิญช่วงที่ได้รับเงินรางวัลอยู่ในช่วงครึ่งปีหลังจึงมีหน้าที่ยื่นแบบเฉพาะงวดสิ้นปีเท่านั้น แต่ถ้าเป็นเงินรางวัลที่ได้รับช่วงครึ่งปีแรกของปี ต้องนำเงินรางวัลที่ได้รับไปคำนวณภาษี และ ยื่นแบบ ภ.ง.ด.94 งวดครึ่งปีด้วย) โดยวิธีการคำนวณก็เป็นหลักการเดียวกับการคำนวณภาษีเงินได้บุคคลธรรมดาทั่วไป หลักก็คือ เงินรางวัล 10 ล้านบาท เป็นตัวตั้งหักด้วยค่าใช้จ่ายเป็นค่าใช้จ่ายของท่านที่ท่านได้จ่ายไปเป็นค่าชิงโชค และ รับรางวัล เรียกว่าหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น จะหักค่าใช้จ่ายเป็นการเหมาไม่ได้ สมมติค่าใช้จ่ายที่ท่านจ่ายไปจริงเพื่อการชิงโชคนั้นและรับรางวัล 100,000 บาท (มาจากรายจ่ายในการซื้อไปรษณียบัตร 90,000 บาท ต้องมีใบเสร็จแสดงการซื้อไปรษณียบัตรด้วยอีก 10,000 บาท เป็นค่าใช้จ่ายในการขนส่งไปรษณียบัตรไปส่ง และค่าใช้จ่ายในการเดินทางไปรับรางวัล ต้องมีหลักฐานการจ่ายด้วยเช่นกัน ถ้าไม่มทีหลักฐานจะหักค่าใช้จ่ายอะไรไม่ได้เลย)

จากนั้นนำเงินได้สุทธิไปคำนวณภาษีตามอัตราก้าวหน้า ดังนั้น

ซึ่งจะต้องชำระภาษีเงินได้บุคคลธรรมดาตามแบบ ภ.ง.ด.90 ภายในวันที่ 31 มีนาคมของปีถัดไป ก็ขึ้นอยู่กับว่ามีเงินได้อื่นๆที่ต้องเสียอีกหรือไม่ ถ้ามีก็ต้องนำเงินได้นั้นไปรวมคำนวณภาษีอีก

เมื่อรู้เช่นนี้แล้วอย่าใช้เงินจนหมดไปก่อน ให้เตรียมกันส่วนหนึ่งเพื่อชำระภาษีประจำปีด้วยนะ

โดย ทองกร รัตนพงศ์วิโรจน์ นักวิชาการสรรพากรชำนาญการ

ที่มา มุมสรรพากร ประจำเดือนกรกฎาคม 2557