จากแบบฟอร์ม ภงด.90 ของกรมสรรพากรที่ใช้กรอกเสียภาษีบุคคลธรรมดานั้น จะพบว่ารัฐบาลมีนโยบายส่งเสริมให้ ช่วยกันบริจาคเงินช่วยเหลือสังคม ตามประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 420) พ.ศ. 2547 โดยการอนุญาตให้นำเงินที่บริจาคไปหักลดหย่อนภาษีได้ทั้งจำนวน แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนแล้ว

เงินบริจาคที่รัฐอนุญาตให้ใช้เป็นค่าลดหย่อนภาษีนั้น มีอยู่ 3 หมวด ดังนี้

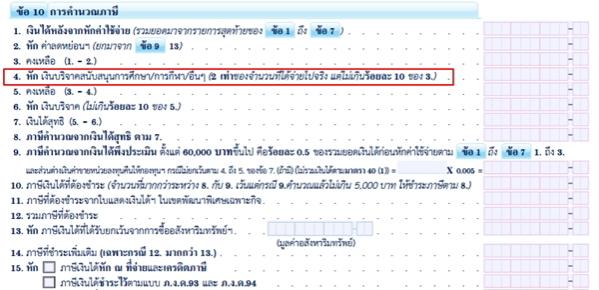

1. เงินสนับสนุนเพื่อการศึกษา

เงินที่จ่ายเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษาให้แก่สถานศึกษาของรัฐ ( ตามที่รมต.คลังกำหนด ) โรงเรียนเอกชน และสถาบันอุดมศึกษาเอกชน ต้องเป็นค่าใช้จ่ายเพื่อการจัดหาที่ดิน จัดสร้างอาคาร จัดหาวัสดุอุปกรณ์การศึกษา โดยจะได้รับการลดหย่อนภาษีได้ถึง 2 เท่า แต่ไม่เกินอัตราร้อยละ 10 ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อนหมวดต่างๆแล้ว

2. เงินสนับสนุนการกีฬา

เงินสนับสนุนการกีฬาตามที่รัฐกำหนด โดยสามารถหักค่าลดหย่อนได้ 1.5 เท่าของเงินบริจาค แต่ไม่เกินร้อยละ 20 ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน โดยเงินบริจาคนี้มีกรอบเวลากำหนดให้ใช้ได้ในระหว่างปีภาษี 2548 – 2551 นั่นหมายความว่าปัจจุบันโครงการนี้ได้หมดอายุลงแล้ว จึงไม่สามารถลดหย่อนได้อีก

3. เงินบริจาคการกุศลสาธารณะ

เงินที่บริจาคให้วัดวาอาราม สถานสาธารณกุศล สถานพยาบาล สถานการศึกษาทั้งของรัฐและเอกชน โดยหักลดหย่อนได้กับจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่าย ค่าลดหย่อนและเงินบริจาคในข้อ 1 และ 2 ข้างต้นแล้ว

เมื่อดูรายการทั้ง 3 หมวด จะพบว่าหมวดที่ 1 คือเงินบริจาคเพื่อสนับสนุนการศึกษา ให้สิทธิประโยชน์ทางภาษีสูงสุด คือ 2 เท่าของยอดเงินที่บริจาค (ขณะที่หมวดที่ 2 ยกเลิกสิทธิไปแล้ว ) อย่างไรก็ตาม ยังมีรายละเอียดปลีกย่อยที่ควรตรวจสอบให้แน่ใจก่อนบริจาค ได้แก่ รายชื่อสถานศึกษาที่สามารถลดหย่อนได้ 2 เท่า และ วัตถุประสงค์ของการบริจาค ว่าเพื่อเป็นค่าใช้จ่ายอะไรบ้าง